自2021年以来,有多个PD-(L)1因FDA拒绝被撤回,其中不乏跨国药企的明星产品,如默沙东的K药,BMS的O药,罗氏的T药,AZ的I药,当然也有小型的Biotech公司,如Incyte、Agenus。对于背景深厚的跨国药企来说,单个适应证的撤回并不能伤筋动骨,但对初创的Biotech来说,核心产品的被拒绝就有可能意味着被重组被并购,甚至是破产。未来FDA对PD-1的审批将越来越谨慎,出海似乎并不能成为国产PD-1们的“避风港”。另一方面,国产PD-1厂家们又该如何通过医保谈判在国内拥有一隅之地?10月22日,Agenus终于宣布“自愿”撤回PD-1抗体Balstilimab的上市申请(BLA),并将停止该单药治疗宫颈癌的临床研究。但Agenus的首席执行官Garo Armen心有不甘,他认为:FDA可能偏袒默沙东。Agenus之所以撤回,是FDA认为刚刚完全批准默沙东的Keytruda治疗宫颈癌,ORR为14%,而Balstilimab的ORR为20%,Balstilimab的疗效数据“并未证明balstilimab比现有疗法有改善,因此不符合加速批准的标准。”FDA建议Agenus撤回BLA。在外界看来,FDA的理由合情合理。但Agenus表示,由于Keytruda在PDUFA(《处方药使用者付费法案》)日期前4个月将加速批准转变为完全批准,间接导致了Balstilimab加速批准窗口的关闭——FDA原定于12月16日做出决定的BLA被撤销。加速批准是FDA用以加速治疗严重疾病、并且与现有药物相比具备显著优势的药物上市。在加速批准中,药物是否通过审批通常是以替代终点做为依据。通过加速批准后,制药公司仍需要进行临床研究以确认预期的临床益处。这些研究被称为第4阶段验证性试验。如果验证性试验表明该药物确实提供了临床益处,FDA会给予该药物正式的批准。“在Agenus的LCM(晚期周期会议)之前数小时,似乎迅速批准了Keytruda,这表明FDA可能对Keytruda申请商默沙东给予了特殊考虑。”Armen于10月18日致信FDA肿瘤卓越中心负责人Richard Pazdur。Armen在接受Endpoint采访时表示,Agenus非正式地对FDA撤销BLA的要求提出了上诉,但当起诉没有起作用时,公司决定不采取正式挑战FDA的步骤,甚至不起诉,因为这比较耗时。但Armen坚称,本月早些时候,默沙东在未向FDA提交任何额外数据的情况下,将Keytruda的二线加速批准转化为全面批准。虽然他承认一些机密数据可能是在他不知情的情况下提交的,但他对此表示怀疑。“没有法律规定他们(FDA)不能这么做,但在没有额外数据的情况下,提前4个月做出二线批准决定是不寻常的。”同时Armen还担心,退出后,患者的治疗选择和价格竞争将会减少,这一点很重要,因为像Keytruda这样的癌症治疗每年每位患者的费用高达15万美元。但他也承认,即使Balstilimab获得了批准,他也不认为它会取得商业成功,而更多的是一种技术验证。受此消息影响,Agenus股价一度下跌超过30%,但该公司表示,撤销BLA的决定不改变Balstilimab组合的开发计划。Agenus将要停止的验证性试验,即BRAVA,预计将减少1亿多美元的研发费用。这笔资金将投入到Balstilimab与AGEN1181联合用于多种肿瘤类型的开发中。海外投资者对此也颇为关注。有投资者评论称:通过停止Balstilimab的批准可以看出,FDA不鼓励较小的Biotech公司与跨国药企在商业化上竞争,因为竞争环境不公平。有些投资者则将矛头直指中国的几款PD-1。另有投资者评论称:“虽然FDA对Balstilimab的处理让人失望,但更令人担忧的是CTLA4xPD1的双特异性抗体将超过Balstilimab与AGEN1181的联合疗法。但我仍然更看好Agenus的联合,尤其是在F/F等位基因患者中,以及三联和四联的组合中,使用的AGEN1181剂量较低。然而现在急需大量资本来开发这些组合,Agenus需要找一个可靠的合作伙伴。”

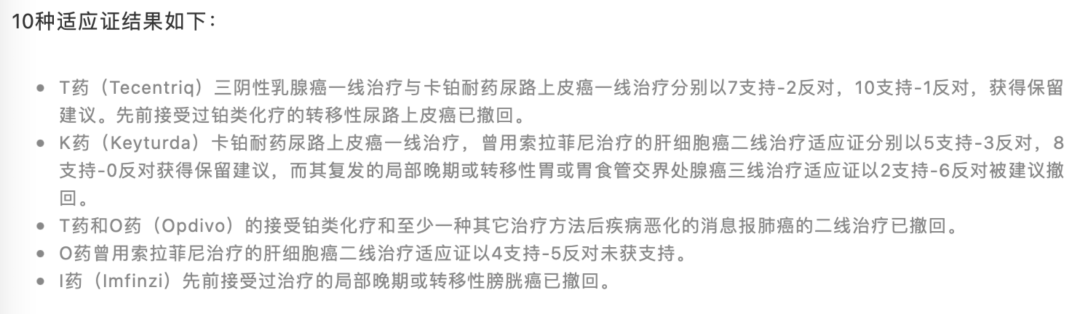

去年6月22日,贝达药业以1500万美元预付款+2000万美元股权投资,从Agenus引进PD-1抗体Balstilimab与CTLA-4抗体Zalifrelimab的中国区权益。尽管海外投资者对FDA的做法评论不一,但没有特别的证据显示FDA的趋向性。因为今年以来,FDA一直在对创新程度不明显的PD-1说“不”。比如今年7月,Incyte宣布FDA 拒绝批准其Retifanlimab的上市申请,适应证为用于疾病进展或对铂类化疗不耐受的局部晚期或转移性肛管鳞状细胞癌(SCAC)成人患者。FDA早前提示对其单臂试验的低反应率、缺乏多样性和缺乏安全性数据表示担忧,该单药ORR为14%。而后10月,EMA也拒绝了Incyte的PD-1在肛门鳞状细胞癌适应证上的上市申请。同时Incyte高管承认,“无法解决监管机构的主要担忧”。根据EMA的说法,就主要研究而言,该担忧来自:EMA尚不清楚研究中所看到的反应的数量和持续时间是否会为患者带来有意义的好处,如改善生存率或延长生存时间而不使疾病恶化。这样的情况并非仅存在于研发PD-1们的Biotech中,同为获批先行者的跨国药企们并不例外。据不完全统计,今年以来BMS、默沙东、阿斯利康、罗氏等跨国药企都曾撤回了各自PD-1/PD-L1药物的相关适应证。原因莫过于疗效和安全性。FDA对待PD-1的态度,一定程度或与外界对加速批准的质疑有关。虽然对加速批准的质疑一直存在,但今年由于撤回药物数量这一问题变得尖锐起来。有数据显示,仅2021年,被撤回的药物就包括了默沙东的Keytruda、百时美施贵宝的Opdivo、罗氏的Tecentriq和阿斯利康的Imfinzi,覆盖的适应证包括膀胱癌、肺癌、肝癌、胃癌和乳腺癌。一项最近的研究还表明,由于FDA加速批准的四种癌症免疫疗法因验证性试验无效被撤回,美国Medicare在2017至2019年之间,为这些无效的疗法花费了超过2.24亿美元。由此早在今年8月,美国卫生与公众服务部监察办公室启动了对FDA加速批准流程的审查,预计将于2023年发布报告。据了解,在此前5月FDA卓越肿瘤研究中心曾对获得加速批准的PD-1适应证进行再评估,FDA发现有10种适应证完成FDA所要求的试验后发现,临床结果是阴性,但仍依然上市销售,这就是所谓的“悬而未决”的加速上市新药和适应证。

显而易见,未来FDA对PD-1的审批将越来越谨慎。现阶段海外PD-1也是一片红海,全球前十大跨国药企通过自研和引进几乎都参与到了PD-1的临床和商业化竞争当中。对FDA而言,PD-1的审评审批挑战也是史无前例的。拿中国的来说,截至目前4款国产PD-1已经向FDA提交了上市申请。分别是百济神州的替雷利珠单抗(食管鳞状细胞癌),PDUFA目标日期为2022年7月12日;信达生物的信迪利单抗联合培美曲塞和铂类用于非鳞状非小细胞肺癌的一线治疗,PDUFA目标日期为2022年3月。君实生物的特瑞普利单抗采取“滚动申请”的方式将其产品用于治疗鼻咽癌的一线、二线及以上治疗推向市场。而今年5月24日康方生物与中国生物制药共同开发的派安普利单抗用于转移性鼻咽癌的三线治疗,FDA对该款药物采取了实时肿瘤审评(RTOR)的加快机制,这是中国首个在RTOR项目下审评的PD-1。对于君实生物和康方生物的两款PD-1,业内有不同的见解。一方认为康方生物的PD-1在采用RTOR(最快的审评方式)后至今无果,若君实生物的PD-1获批鼻咽癌后,康方生物的PD-1将机会渺茫;另一方则认为,康方生物之所以能获批采取RTOR方式申请上市,其效果应当是更显著。资料显示,RTOR(实时肿瘤审评)将比快速审评、突破性疗法或孤儿药更快,截至目前通过RTOR获批的20个药物,从提交到批准的平均时间是3.3个月,最快为0.4个月,最慢是5.9个月。不过今年以来与PD-1相关的撤回事件大多是单臂试验,业内对此有一种担忧,投资者担心小型Biotech走“小适应证”的路是否还能走通,对于国产PD-1的出海也并不是很友好。同时近日在Agenus的投资者交流会上,其首席执行官就谈到为患者提供免费治疗的模式,直接向医生和患者提供治疗。最近也有媒体报道礼来将寻求以低价上市其与信达合作的PD-1,不过消息无法证实。但诸多现象来看,国产PD-1未来的海外之路并不好走。回到国外,四家国产PD-1即将面临新适应证的谈判。从最初的形式审查名单来看,信达、君实、百济、恒瑞在截止日期前获批的新适应证全部进入初审名单,PD-1的竞争越来越激烈。其中,君实特瑞普利单抗注射液新增2个适应证、百济替雷利珠单抗注射液新增3个适应证、信达的信迪利单抗注射液新增3个适应证、恒瑞注射用卡瑞利珠单抗新增2个适应证。作为纳入医保适应证最多的国产PD-1,恒瑞医药的卡瑞利珠单抗在申报截止日前,已有六项适应证获批。去年恒瑞通过谈判将4项适应证全部推进医保,但今年的销售数据似乎有点不及预期,中报披露的PD-1单季度销售已经出现了环比下滑,以价换量似乎成效未及预期。今年上半年,恒瑞又新斩获了两项适应证,对于医保的态度,恒瑞是肯定的。但将采取何种价格策略却是值得期待的。百济神州在适应证上表现出了“直追”的态势。截至6月底,百济神州替雷利珠单抗已有五项适应证获批,除去年进入医保的两项,今年百济新斩获了3项适应证,包括一线鳞状非小细胞肺癌、一线非鳞状非小细胞肺癌以及肝癌三个大的适应证领域。在谈判上,与恒瑞不同,百济没有过往的业绩包袱,属于“初生牛犊”。但摆在百济面前的是,如何消化迅速膨胀的商业化团队,完成从研发型公司到兼顾商业化公司的转型,是个难题。信达也在“deadline”之前获批了第四项适应证,可联合贝伐珠单抗注射液用于既往未接受过系统治疗的不可切除或转移性肝细胞癌的一线治疗,成为全球首个获批用于肝癌患者一线治疗的PD-1免疫联合疗法。其余两项新增为晚期鳞状非小细胞肺癌(NSCLC)的一线治疗和非鳞状NSCLC一线治疗。作为首家进入医保的PD-1公司,也是现阶段单价最高的PD-1,信达在最初的商业化上实现了初步的成功。接下来,信达的策略是至关重要的,适应证上面临的都是强大的竞争对手,其会做出如何反应?我们拭目以待。君实一如既往在适应证上有所差异化,今年2月,君实生物宣布特瑞普利单抗获得NMPA批准,用于既往接受过二线及以上系统治疗失败的复发/转移性鼻咽癌患者的治疗,成为全球首个获批鼻咽癌治疗的抗PD-1单抗。不过这次,君实是否还会像第一次医保谈判时“佛系”错过资格,估计大概率不能,可能还是会在价格上考虑。